El gobierno de los Estados Unidos debe mucho dinero. Cuando los bancos y otras instituciones financieras con sede en los EE. UU. enfrentaron un problema similar (bueno, no un problema similar, sino una crisis), el gobierno de los EE. UU., a través de la Bolsa Federal, realizó una "flexibilización cuantitativa", es decir, imprimió dinero a cambio de tótems ceremoniales, por una suma de 3,5 billones de dólares.

La pregunta es: si el gobierno está dispuesto a hacer eso por las instituciones privadas, ¿por qué se vuelve loco por la inminente ruina de un incumplimiento y tiene argumentos sobre los aumentos del techo de la deuda, donde teóricamente podría simplemente reducir el dinero (debería ser alrededor de 1 billón más o menos)?

No estoy diciendo que QE sea algo bueno o malo, pero generalmente el argumento que escuchas en contra de usarlo es el argumento de la inflación. La cuestión es que, si esto no molestó al gobierno entonces, ¿por qué les molestaría ahora (o por el aumento durante los años de Obama)? ¿Es por la composición de quién va a recibir ese dinero?

Ahora, si dice que es alguna forma de responsabilidad fiscal/conservadurismo, entonces ¿por qué el gobierno federal continúa con su gasto militar excesivo (por no decir loco) cuando está sumido en deudas?

Otro argumento podría tener que ver con el efecto de pagar una gran cantidad de deuda a la vez; pero solo me refiero al cambio del techo de la deuda, por lo que no es tanto, además, supongo que casi todo se destinará a proveedores y salarios con sede en EE. UU., por lo que no debería tener el efecto desestabilizador de llenar los bolsillos extranjeros. con moneda estadounidense.

Notas:

Cuando la Reserva Federal utiliza la flexibilización cuantitativa , agrega más dinero a los libros contables bancarios y elimina oportunidades de inversión. La cantidad que pueden hacer está limitada por la realidad de la economía. Demasiado y causan inflación. No es suficiente y hay deflación. Aunque nominalmente bajo el control de la Reserva Federal, en realidad la cantidad está determinada por la situación.

Tenga en cuenta que durante las recesiones, los bancos tienden a aumentar sus reservas, lo que contrarresta un poco el efecto de la flexibilización cuantitativa.

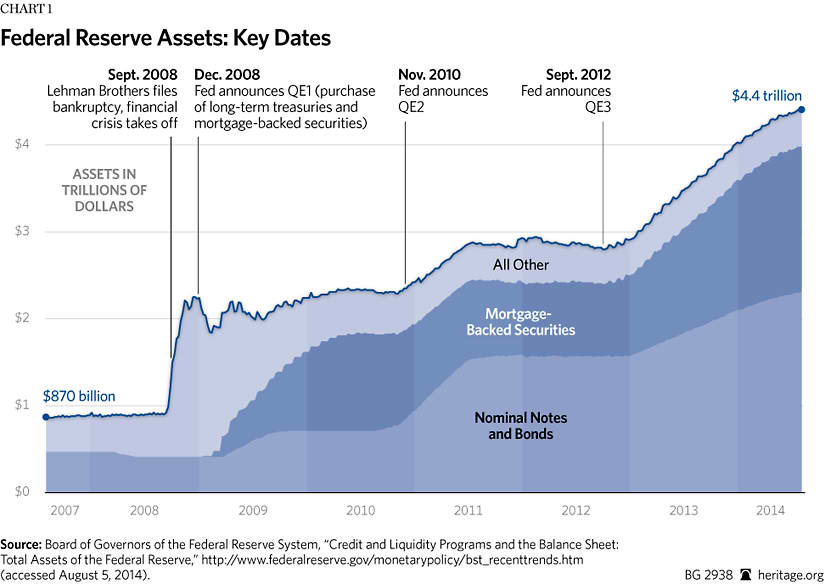

El mayor problema aquí es que compraron valores respaldados por hipotecas en lugar de los valores del tesoro más tradicionales. Al hacerlo, mantuvieron los precios de los valores respaldados por hipotecas artificialmente altos y salvaron a los inversores de sus malas decisiones.

Los valores del Tesoro son deuda pública. Entonces, si hubieran seguido comprando eso, como lo hacían normalmente durante las crisis, eso habría mantenido artificialmente bajo el costo de los préstamos por parte del gobierno. Esta crisis en particular fue excepcional no en el uso de la flexibilización cuantitativa sino en su uso para comprar valores respaldados por hipotecas en lugar de versiones a más largo plazo de la deuda pública a corto plazo que normalmente compran.

¿Por qué subsidiar valores respaldados por hipotecas? Barack Obama hizo un esfuerzo deliberado para devolver los mercados inmobiliario e hipotecario a la "normalidad" lo antes posible. Los valores basados en hipotecas son propiedad de financistas que respaldan el mercado hipotecario y, por lo tanto, el mercado de la vivienda. Así que rescatarlos tuvo un impacto indirecto en el mercado de la vivienda.

Una interpretación cínica sería que los banqueros y otros financistas hacen donaciones políticas y disfrutan de los resultados como rescates. Menos cínicamente, existe la creencia de que si las instituciones financieras fallan, habrá efectos secundarios negativos.

Esto fue algo exitoso. En muchas áreas, los precios de la vivienda ya se han recuperado a sus valores previos a la recesión. Por supuesto, no está claro si eso significa que se recuperan a sus niveles naturales o se vuelven a inflar en una burbuja.

¿Por qué la inflación es una preocupación ahora pero no entonces? Durante una recesión, los bancos no ven muchas buenas oportunidades de préstamo. Como resultado, prestan menos. Sin embargo, con un requisito de reserva del 10% (el valor en los EE. UU.), el 90% del dinero en la economía es creado por préstamos bancarios. Si hacen menos préstamos, eso significa menos dinero en la economía. Las compras de deuda de la Reserva Federal (bonos del gobierno a corto o largo plazo más valores basados en hipotecas esta vez) aumentan la porción de efectivo de las reservas bancarias. Esto anima a los bancos a encontrar lugares donde puedan invertirlo.

Durante la recesión, la preocupación principal fue que había muy poco dinero en la economía, lo que puede causar deflación. La deflación tiene los mismos problemas de riesgo que la inflación y además provoca pérdidas de empleo. Así que preferimos ver inflación que deflación. Así que buscaban expandir la oferta monetaria. La flexibilización cuantitativa fue el método.

Después de la recesión, eso cambia. Los bancos comienzan a prestar de nuevo, creando dinero por su cuenta. Entonces, la Fed quiere absorber la mayor parte del dinero que crearon durante la recesión. Lo hacen vendiendo los valores respaldados por hipotecas y la deuda pública que compraron durante la recesión.

Otro problema es que el techo de la deuda incluye la deuda con la Fed. Así que esto en realidad no ayudaría con el problema particular de la necesidad de aumentar el techo de la deuda. Ya sea que los bonos sean propiedad de la Reserva Federal, los bancos, los fondos fiduciarios del gobierno (por ejemplo, la Seguridad Social), los particulares o lo que sea, todos cuentan para el techo de la deuda.

TL; DR : Entonces, la respuesta literal a su pregunta es que no funcionaría ya que las reservas de la Reserva Federal cuentan contra el límite de deuda.

Para rescatar al gobierno como lo hicieron con valores hipotecarios, el gobierno tendría que emitir una moneda grande (digamos $ 1 billón) y depositarla en la Reserva Federal. La Fed luego enviaría efectivo a cambio. El gobierno gastaría el efectivo como cualquier otro dinero que reciba. Eso no contaría contra el límite de deuda porque el gobierno puede acuñar dinero. Todavía causaría inflación, ya que expande la oferta monetaria. Por lo tanto, reemplazaría otras actividades que causan inflación.

QE fue la compra de bonos de mediano y largo plazo por parte de la FED. El efecto de eso fue reducir las tasas de interés de los bonos a largo plazo. La premisa de la pregunta era que esto se hizo para ayudar a los bancos, pero no fue así. Tuvo el efecto contrario.

Esto puede usar algo de contexto. Después de las crisis financieras, la FED redujo la tasa de interés a corto plazo (el trabajo principal de la FED es otorgar préstamos a los bancos durante la noche) para permitir más préstamos para estimular la economía. Pero esto creó una gran diferencia entre las tasas de interés de los préstamos a largo plazo y las tasas de interés a corto plazo. Esto permitió a los grandes bancos pedir prestado a tasas bajas y prestar a tasas más altas. Por lo general, así es como funciona, pero la diferencia esta vez fue demasiado alta.

Como resultado, los bancos no tenían ningún incentivo para buscar inversiones en la economía. Podrían simplemente cobrar la diferencia en las tasas de interés (lo que se conoce como "carry trade"). Para hacer de esta una estrategia menos atractiva, la FED comenzó a comprar bonos a mediano y largo plazo (también conocidos como QE). Esto hizo que la estrategia de carry-trade pagara mucho menos. Entonces obligó a los bancos a poner más dinero en los mercados de valores (también conocido como "mercado de valores").

El resultado fue el "rally odiado por todos" porque creó una subida lenta de las acciones que la mayoría de las instituciones (que todavía recordaban haber sido perjudicadas por asumir demasiados riesgos) no tenían mucho gusto.

Esta es una excelente pregunta y habla del hecho de que nuestros medios y nuestras escuelas enseñan y hablan de este tema como si no tuviéramos la moneda de reserva mundial.

Además, hemos estado viviendo en un período de tiempo en el que dependemos de las intervenciones del banco central. El mundo depende de cada pronunciamiento de la Reserva Federal.

¿Y qué? Así que tenemos la moneda de reserva mundial, ¿qué significa eso? ¿Y qué le importa al mundo un banco central con sede en los Estados Unidos?

Porque cualquier cambio en la política de la Fed crea un nuevo mar de ganadores y perdedores cada vez. El punto al que me dirijo es la Paradoja de Triffin o el Dilema de Triffin.

El núcleo de la paradoja de Triffin es que el emisor de una moneda de reserva debe servir a dos grupos de usuarios muy diferentes : la economía nacional y la economía internacional.

Entonces, la impresión de dinero no es necesariamente solo para pagar la deuda estadounidense. Tengo esta opinión porque tendemos a individualizar lo que aprendemos con respecto a los sistemas y decimos, bueno, si yo estuviera al mando, imprimiría lo suficiente para pagar mis deudas y estaríamos todos bien.

Una vez más, Estados Unidos no existe en el vacío, proporcionamos al mundo la moneda que necesita para pagar sus deudas.

Y así, como nación que emite la moneda de reserva del mundo, debemos tener un déficit comercial para proporcionar al mundo un excedente de moneda para mantener en reserva y, como resultado, enfrentamos la paradoja de que las necesidades de la comunidad comercial global son generalmente diferentes. de las necesidades de los políticos nacionales.

La comunidad comercial mundial requiere que el emisor de la moneda de reserva tenga un déficit comercial lo suficientemente grande como para satisfacer la demanda de reservas, mientras que el público interno como tú y yo queremos y nos beneficiamos de un sector exportador fuerte, es decir, un superávit comercial.

No puede tener ambas cosas: si desea emitir una moneda de reserva, debe tener un déficit comercial que sea proporcional a la demanda mundial de su moneda.

Es imposible para cualquier nación mantener la moneda de reserva y tener superávit comerciales. Si tiene superávit comerciales, no puede proporcionar a la economía mundial la moneda que necesita para las reservas, el pago de la deuda denominada en la moneda de reserva y la expansión del crédito interno.

Así que este no es un tema de política partidista o de quién está en la Casa Blanca.

El problema es que la Fed no puede complacer a todos. Ese es el dilema .

La Fed no solo aprueba políticas con Estados Unidos en mente, tiene que aprobar políticas con la economía global en mente, es decir, los mercados emergentes, Europa, etc.

La respuesta más sencilla es que no se puede utilizar la flexibilización cuantitativa para luchar contra la deuda, porque es imposible pedir prestado para salir de la deuda. QE es un esquema de préstamo para prestar dinero a tasas intencionalmente más bajas con la esperanza de aumentar la oferta monetaria y luego hacer que el dinero excedente estimule una economía rezagada. De alguna manera funcionó en los EE. UU., el mercado de la vivienda se reforzó, pero no hubo una gran cantidad de crecimiento de lo contrario, y permitió que el mercado de la vivienda continuara como de costumbre con solo ajustes menores a la actividad que causó la caída. en primer lugar.

QE fue parte de un plan más amplio para rescatar esencialmente el mercado de la vivienda, lo que podría decirse que fue una buena decisión ya que la vivienda suele ser la compra más grande de la mayoría de las personas y una parte importante de su patrimonio neto. Los valores respaldados por hipotecas también eran un activo extremadamente popular para muchos y tenían una calificación demasiado alta en comparación con su nivel de riesgo. QE fue una forma de transferir lo que se había convertido esencialmente en bonos basura a la Reserva Federal y dar a las empresas bonos extremadamente seguros a cambio.

La única manera de reducir realmente la deuda es gastar menos de lo que gana, lo que el gobierno federal no ha hecho en mucho, mucho tiempo. En cuanto al gasto militar, no es realmente un gran problema, definitivamente hay desperdicio en ese gasto, pero no es más derrochador que el otro 80-85% del presupuesto. En cuanto a por qué EE. UU. sigue gastando mucho dinero en su ejército, es una combinación de obligaciones de tratados y el ejército es una de las pocas cosas que el gobierno federal, y solo el gobierno federal, puede hacer explícitamente.

{kind=link}

{kind=link}

Trilarión

Trilarión

einpoklum

Desodorante

einpoklum

usuario253751

einpoklum

usuario253751

PoloHoleConjunto

einpoklum

PoloHoleConjunto